车联网平台服务运营商

-

交流合作

- 邮箱1:hr@sirun.net

- 邮箱2:marketing@sirun.net

- 座机:010-50953699

- 传真:010-50953688

- 地址:北京市东城区崇外大街8号哈德门广场西塔1209B

Copyright © 2021 SiRun (Beijing) . All rights reserved. |京ICP备16050422号-2|

![]() 京公网安备 11010602103187号

京公网安备 11010602103187号

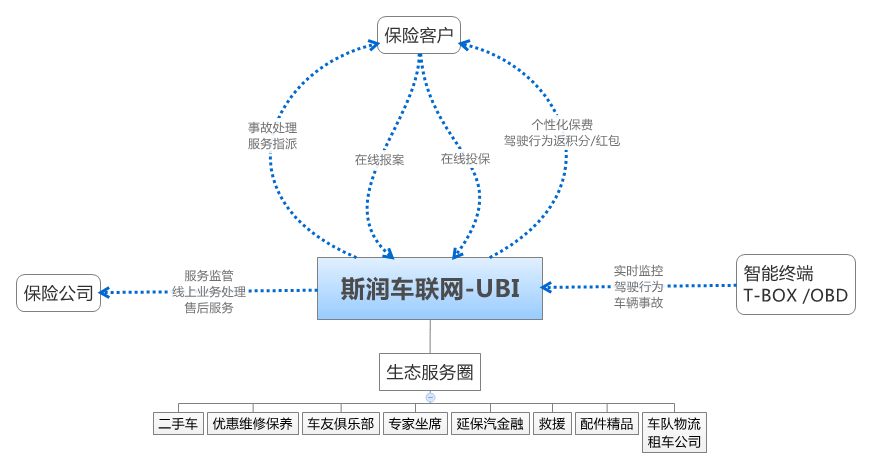

为什么每年开车5000公里与50000公里的保费是一样的?为什么在城市上下班的通勤用车和经常出门盘山越野用车的保费是一样的?为什么刚拿驾照2个月的新手和开车20年的老司机的保费是一样的?为什么……

也许,你早已习惯了传统车险的定价模式,但看到上面的这一串疑问时,就会意识到,它实际上存在着相当程度的不合理性。目前,几乎所有保险公司的车险保费均完全取决于新车购置价格,随着商业车险改革的陆续试点,在可预见的未来,UBI车险(Usage Based Insurance基于驾驶行为而定保费的车险)将成为车险定价的主流模式。

事实上,UBI车险在国外已推行数年,其商业模式起源于PAYD(Pay as You Drive按里程付费)。PAYD是车险费率定价的一次有效的尝试,但并不是真正意义上的UBI,因为行车距离并不是汽车出险最重要的原因,司机的驾驶行为更会对汽车出险概率产生重要影响。目前,包括State Farm、Progressive等公司均已通过给车安装车载硬件等方式收集车主驾驶数据,对车主出险概率和保单定价作出更精确的判断。

国外丰富多样的UBI车险模式照亮了国内车险定价改革的前行道路,中国最大的车联网公司斯润天朗推出的UBI车险产品按天保正是在这样的时代背景下应运而生,目前已经在北京、上海、广州、山东四地进行推广,未来将在更多城市开放UBI车险业务。

使用定价保险(UBI,Usage Based Insurance):根据驾驶行为蕴藏的风险进行定价;

按驾付费保险(Pay as You Drive Insurance):根据消费者驾驶车辆的里程数进行定价;提供其他服务:如盗窃找回及事故预警、信息服务。

对消费者来说,使用UBI保险的最大价值在于大幅度节省保费。

根据需求定制保险服务(Pay as You Drive Insurance):提高理赔效率和信息透明性,获取增值服务(盗窃找回、事故预警或信息娱乐)。

对保险公司而言,UBI保险让实时风险评估与精准定价成为可能,保险公司还可以主动选择低风险驾驶者,减少理赔管理并主动预防理赔事故的发生。另外,提供差异化的产品与服务有助于保险公司打造特色,获取增值收益。但考虑到政策、数据积累和对行业盈利性的影响,我们认为,UBI产品与定价则存在很多的不确定性。

车联网平台服务运营商

Copyright © 2021 SiRun (Beijing) . All rights reserved. |京ICP备16050422号-2|

![]() 京公网安备 11010602103187号

京公网安备 11010602103187号